Незадоволення, що викликали запропоновані раніше законодавчі ініціативи щодо збільшення податків, спонукали Кабінет Міністрів України переглянути їх у бік певного полегшення. У підсумку, відкориговані ініціативи почали прийматися, зокрема, Верховна Рада підтримала законопроєкт про запровадження міжнародного автоматизованого обміну інформацією про прибутки, одержані через цифрові майданчики, і оподаткування таких прибутків.

ВІДЕО ДНЯ

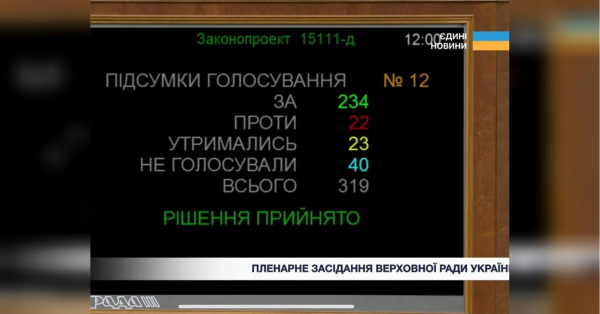

Як інформує вебсайт парламенту, згаданий законопроєкт № 15111-д був схвалений за основу. «За» проголосували 234 народні обранці за мінімально потрібних 226.

Як заявляє Міністерство фінансів України:

- збір на прибуток фізичних осіб (ПДФО) складатиме лише 5%, а не 18%;

- встановлення суми доходів, що не підлягає оподаткуванню, у розмірі 2 тис євро на рік для операцій з продажу фізичними особами продуктів через платформи — це означає, що одиничні продажі особистих (та/або бувших у вжитку) речей не оподатковуються;

Скористатися таким режимом зможуть фізичні особи, котрі:

РЕКЛАМА

- провадять діяльність без залучення найманих робітників;

- мають прибуток у межах встановленого обмеження (до 834 мінімальних зарплат на рік — близько 7,2 млн грн на 2026 рік);

- не реалізують підакцизні продукти.

При цьому строк чинності закону розпочинається з 1 січня 2027 року, тобто сплачувати збори з реалізацій у поточному році не потрібно.

Також Мінфін підкреслив важливі переваги, такі як:

- розмір ПДФО — 5% (замість 18%);

- податковим агентом є оператор платформи;

- відсутність зобов’язання подавати декларації для фізичних осіб;

- обчислення податків здійснює ДПС, спираючись на відомості від платформ.

Важливі полегшення:

РЕКЛАМА

- не потрібно відкривати спеціалізовані рахунки навіть у випадку перевищення неоподатковуваного ліміту;

- для нерезидентів платформ спрощено звітність і дозволено оплату у закордонній валюті;

- виключено ризик зміни кваліфікації відносин у трудові;

- ФОП дозволено здійснювати через платформи діяльність, відмінну від зареєстрованих видів КВЕД.

Напередодні, 7 квітня, ВР прийняла закон, яким закріпила дію військового збору ще на 3 роки після завершення війни. Отже, фізичні особи сплачуватимуть 5% від прибутку, ФОП 1, 2 і 4 груп — 10% від найменшої зарплати на місяць, а ФОП і компанії 3 групи — 1% від їхнього прибутку.